Score de crédito é uma pontuação atribuída a cada consumidor (CPF) que serve como indicador do seu perfil financeiro. Esse indicador pode ser utilizado por empresas e instituições financeiras para ajudá-las a traçar o perfil de risco de seus clientes, seja para um empréstimo, financiamento ou oferecimento de cartão.

Empresas que atuam na concessão de crédito têm um grande desafio quando o assunto é fazer a análise do perfil do futuro cliente: determinar seu score de crédito e os riscos da operação.

Mesmo tomando todas as precauções e seguindo políticas de gestão para minimizar as ameaças de inadimplência, vender ou emprestar valores a prazo é sempre uma ação complexa.

E, por isso, é essencial criar mecanismos que ajudem a tornar as operações mais seguras.

Neste conteúdo, veja o que é score de crédito, os tipos, os fatores que influenciam na pontuação, sua importância, os desafios e como a tecnologia pode ajudar.

O que é o score de crédito?

O score de crédito é um índice que determina a probabilidade de o cliente cumprir ou não o pagamento dos seus compromissos. Geralmente, ele varia entre 0 e 1000.

Seu objetivo é, portanto, traduzir em números o histórico de bom pagador de um consumidor para ajudar a medir o risco de se conceder crédito a ele.

Na escala de pontos, quanto mais alto for o score de crédito, melhor é o perfil do consumidor. Isso quer dizer que são altas as probabilidades dele arcar com suas responsabilidades em dia, o que faz com que sejam maiores as chances do pedido de crédito ser aprovado.

E o inverso também se aplica: quanto mais próxima de zero for a pontuação, entende-se que maiores são os riscos de inadimplência por parte desse consumidor. Portanto, o pedido, via de regra, será negado.

Importante notar que o score de crédito utilizado pela maioria das empresas é gerado automaticamente pelos órgãos de proteção ao crédito. Isso significa que todas as pessoas físicas brasileiras têm uma pontuação, mesmo que ela não saiba o que é ou desconheça sua existência.

E embora esse índice sirva para ajudar as empresas que trabalham com crédito, ele costuma ser generalista, ou seja, o consumidor terá um score único seja para parcelar um carro ou um celular, por exemplo.

Isso faz com que muitas organizações precisem desenvolver sua própria pontuação interna de acordo com as particularidades do negócio e dos clientes.

3 tipos de score de crédito

Score de application

O application score refere-se à avaliação do risco de concessão de crédito para uma pessoa ou empresa, ou seja, qual a probabilidade da dívida ser sanada no futuro.

Ele é gerado a partir das avaliações do consumidor junto ao mercado, considerando variáveis que podem ser repassadas pelos birôs de crédito, uma vez que a empresa em questão, nesse caso, não possui informações sobre o consumidor.

Assim, o score de application ajuda a tomar a decisão de emprestar dinheiro ou liberar crédito para determinado consumidor, além de prever os valores e condições ideais para cada perfil realizar o pagamento.

Score de behavior

A partir do momento em que obtém o crédito, a pessoa ou empresa entra para uma base de clientes e os dados gerados durante essa relação de negócios podem ser utilizados no desenvolvimento do behavior score (score de comportamento).

Como o próprio nome diz, essa pontuação é atribuída de acordo com o comportamento do cliente, considerando seu histórico de transações, o relacionamento com a empresa e a forma como ele se posiciona em relação às soluções contratadas (pagamento em dia, cadastro sempre atualizado, etc.).

Ao contrário do score de aplicação, essa pontuação passa a depender mais de informações internas, coletadas pela própria empresa, do que dos dados repassados pelos órgãos de proteção ao crédito.

Isso porque cada ação do cliente gera uma nota, que vai compor sua pontuação final. Nesse sentido, é importante destacar que o score de behavior também ajuda a prever a probabilidade de um cliente atrasar os seus pagamentos.

Score de collection

Já o collection score se baseia na análise de dados para avaliar quais consumidores possuem mais ou menos probabilidade de pagar as dívidas contraídas.

Para isso, uma série de dados são coletados e, juntos, formam indicadores que ajudam a prever a propensão do cliente a quitar suas dívidas.

Analisam-se informações como o faturamento estimado da empresa, renda estimada do cliente, dados cadastrais, dados financeiros, ativos tangíveis e intangíveis, entre outros, dependendo se o empréstimo foi feito para uma pessoa física ou jurídica.

Esse índice impacta diretamente nas operações de cobrança da empresa, uma vez que permite identificar quais devedores e possíveis devedores apresentam mais condições de pagar, no menor prazo possível.

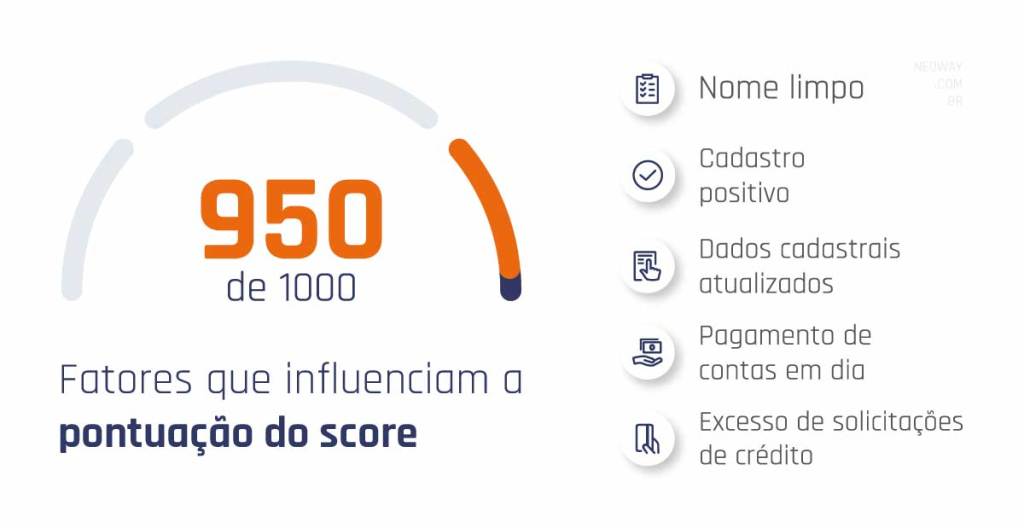

Fatores que influenciam a pontuação do score

Existe um conjunto de variáveis que impactam na pontuação de um consumidor. Entre eles:

Nome limpo

Quaisquer dívidas ou protestos no nome da pessoa podem prejudicar seu score de crédito.

Por isso, é importante que os consumidores chequem suas pendências e mantenham seu nome limpo junto aos órgãos de proteção de crédito.

Dados cadastrais atualizados

Os órgãos de proteção ao crédito disponibilizam canais em que os consumidores podem manter seus dados cadastrais e de contato atualizados.

Pessoas que mudaram de nome ou trocaram de endereço, por exemplo, devem corrigir essas informações o quanto antes.

Quanto mais completo e preciso for um cadastro, mais confiável ele será considerado.

Cadastro positivo

Os birôs de crédito mantêm um serviço chamado Cadastro Positivo. Trata-se de um banco de dados que reúne as principais informações sobre as operações financeiras e obrigações de pagamento de pessoas físicas e jurídicas. Assim, as empresas podem avaliar o histórico de comportamento de cada cliente.

A adesão é automática, mas a pessoa pode escolher não compartilhar seus dados. No entanto, para um bom score de crédito, é fundamental que os consumidores se mantenham no sistema.

Saiba como os dados do Cadastro Positivo geram scores de crédito mais justos e inclusivos nesta edição do podcast Bytes & Business:

Pagamento de contas em dia

Outro fator de impacto na pontuação é o histórico de bom pagador. Consumidores que arcam com seus compromissos em dia e de forma integral serão mais bem-vistos quando precisarem de crédito.

Embora pequenos atrasos não tragam grandes consequências, eles podem influenciar no score de crédito, uma vez que as empresas conseguem prever até mesmo quantos dias cada cliente pode atrasar suas contas.

Excesso de solicitações de crédito

Pessoas que solicitam crédito com muita frequência, como pedidos de empréstimos, também têm sua pontuação prejudicada.

Isso acontece porque as empresas podem entender que aquele consumidor não terá condições de arcar com todas as dívidas que assumiu ou, pior, que pode estar criando uma dívida para pagar uma mais antiga.

A importância de uma análise de crédito eficiente

Quando uma empresa oferece crédito para seus clientes, ela está assumindo um risco, que, embora inerente às suas atividades, não pode ser ignorado.

A análise de crédito deve buscar identificar esses riscos – como inadimplência ou fraudes – e dar mais segurança às operações de crédito.

Por meio dessa avaliação, a organização conta com alguns benefícios, como:

Mais estabilidade financeira

Com uma maior previsibilidade das contas, é possível manter a saúde financeira da empresa.

Nesse sentido, o fluxo de caixa é o principal indicador, pois trata do equilíbrio entre os valores a receber e a pagar.

A análise de crédito ajuda a empresa a ter certeza de quais valores receberá e quando eles estarão disponíveis.

Menor inadimplência

Por meio do score de crédito, a empresa consegue mapear os riscos relacionados a clientes inadimplentes.

Assim como no fluxo de caixa, essa análise permite à organização se precaver, evitando clientes com histórico negativo de pagamento e/ou se preparando para eventuais atrasos.

Mais segurança

Como vimos, os três tipos de score de crédito se complementam e são essenciais para o processo de análise de crédito, pois possibilitam à empresa conhecer a fundo seus clientes.

Isso se reflete em transações financeiras mais seguras, o que ajuda a fortalecer o relacionamento com os bons pagadores e fidelizá-los.

Desafios para a gestão de risco de crédito

Por mais que a concessão de crédito seja lucrativa, sempre haverá riscos. Por isso, a organização credora precisa contar com processos preditivos com o objetivo de evitar situações que prejudiquem os negócios.

Nesse sentido, e sobretudo devido ao grande número de transações diárias com as quais devem lidar, existem alguns desafios comuns às organizações do setor, tais como:

Demora na aprovação de crédito

Ao buscar mais segurança, algumas empresas acabam tornando seus processos muito burocráticos. Isso pode causar demoras e atrasos na aprovação do crédito para o cliente, prejudicando sua experiência.

Embora essa burocracia seja pensada com um objetivo legítimo, a demora pode aumentar os custos e desorganizar os processos internos.

Dados desorganizados

Empresas que concedem crédito trabalham com informações vindas de diferentes fontes, sejam elas públicas ou privadas, dos birôs de crédito e das suas próprias operações.

Nesse cenário, é fundamental estabelecer processos para manter esses dados organizados e centralizados, de modo que estejam facilmente acessíveis a todos os envolvidos na aprovação do crédito.

Inadimplência

Em maio de 2022, o número de inadimplentes no Brasil atingiu o recorde da série histórica. São 66,6 milhões de nomes negativados em todo o país, um aumento de 4 milhões de inadimplentes em relação ao mesmo período do ano passado.

Não à toa, reduzir a inadimplência é um dos grandes desafios para qualquer empresa que trabalhe com crédito.

Por isso, é importante contar com medidas que ajudem a garantir um processo mais eficaz tanto para a concessão de crédito quanto para a cobrança de dívidas.

Concorrência

A competição pelos clientes com histórico positivo é grande. Por esse motivo, as empresas devem investir cada vez mais no relacionamento com seus melhores clientes e buscar fidelizá-los.

E não só isso: é preciso aprimorar os processos para atrair esse tipo de consumidor, o que exige uma maior sinergia entre o financeiro e o comercial.

Falta de automação

A gestão de risco de crédito é uma tarefa crítica e demanda atenção integral das empresas. Não só pelo cenário de alta inadimplência, mas também pelo risco de fraudes – o Brasil registra 930 tentativas de fraudes financeiras por hora. Um levantamento revelou que entre janeiro e maio de 2022, foram detectadas mais de 3,4 milhões de tentativas.

Mesmo com uma função tão complexa em mãos, ainda existem empresas que apostam em processos manuais e burocráticos.

A falta de automação na gestão de crédito impacta negativamente na qualidade dos processos e pode aumentar custos, tornar erros mais frequentes e minar a eficiência operacional.

Por isso, é imprescindível contar com as ferramentas de análise de crédito certas para tornar a gestão mais ágil, segura e confiável, e evitar problemas sérios como a fraude contra credores.

Por que utilizar dados e tecnologia no score de crédito?

Conhecer os clientes em seus detalhes é essencial para evitar riscos e oferecer as melhores condições de pagamento a cada um. Tecnologias como o deep learning ajudam instituições financeiras a diminuírem os riscos durante a análise de crédito, por exemplo.

A tecnologia é fundamental para uma gestão de crédito eficiente, já que também apoia a definição do score de cada cliente.

Ferramentas e sistemas facilitam o controle desses processos, ajudam a reduzir a inadimplência e o risco de fraudes e colaboram para a recuperação de crédito.

Dessa forma, as despesas com tecnologia não podem ser encaradas como gastos, mas como investimentos que garantem à empresa mais produtividade e possibilitam um volume de análise de dados muito maior e mais ágil.

A tecnologia também permite automatizar tarefas, sobretudo aquelas repetitivas e extenuantes, que são mais suscetíveis a erros.

Com isso, reduz-se o risco de falhas humanas que poderiam comprometer a integridade da análise e do score de crédito de cada cliente.

Além disso, a empresa ganha estrategicamente, uma vez que os funcionários têm mais tempo para focar nos processos que realmente importam e no atendimento ao cliente.

Tecnologia para desenvolver score de crédito

Um dos pontos primordiais para o sucesso deste tipo de operação é ter agilidade para buscar e analisar informações que ajudem a tomar decisões rápidas sobre a aprovação ou reprovação do crédito.

É preciso entender se um potencial cliente terá como pagar pelo empréstimo e, então, dar um retorno rápido.

Se outra empresa realizar esse processo com mais eficiência, oferecerá uma melhor experiência e ganhará a preferência do cliente.

Uma das maneiras de tornar a operação eficiente, rápida e segura é utilizar tecnologias e metodologias já disponíveis no mercado para a análise de crédito, como o big data.

Elas fornecem às organizações uma maior capacidade de coleta e análise de dados, e permitem reunir em um só sistema dados estruturados e atualizados de diferentes fontes, possibilitando ainda o cruzamento rápido destas informações.

A utilização da tecnologia permite aprofundar as análises das informações e possibilita às empresas lidar com diferentes fontes, como histórico de transações financeiras, dados de órgãos públicos, entre outros.

Assim, é possível ter uma visão mais ampla e em tempo real dos riscos relacionados a cada perfil de cliente e realizar análises preditivas para a tomada de decisão mais precisa.

Independentemente dos critérios e políticas de crédito adotadas pela empresa para classificar seus clientes e validar um score de crédito, as soluções de crédito aumentam a eficácia dos processos e reduzem as perdas decorrentes de análises equivocadas.

Por meio do Data Analytics, a concessão do crédito se torna mais inteligente e responsável. As instituições que investirem nesse tipo de processo otimizado para gestão de riscos irão evitar perdas financeiras com mais facilidade e estarão um passo à frente da concorrência.

Conclusão

Conceder crédito para um cliente é uma decisão que precisa se basear nas políticas da empresa e considerar também outros elementos que ajudarão a trazer mais segurança para as operações, como o score de crédito.

Com auxílio das ferramentas e processos adequados, a definição da pontuação de cada cliente e a gestão de risco de crédito tornam-se muito mais ágeis e seguras, reduzindo ameaças como inadimplência e tentativas de fraude.

Fale com um de nossos especialistas e saiba como as soluções de Data Analytics da Neoway podem ajudar a sua empresa a chegar no próximo nível.