Vendas a prazo são uma modalidade comum no mercado, mas para que sejam feitas com segurança, é preciso mitigar os riscos de inadimplência. As políticas de crédito têm esse objetivo, permitindo às empresas aumentar a confiabilidade nas operações de análise e concessão de crédito.

Como resultado, elas contribuem para aumentar as vendas, garantir o fluxo de caixa e facilitar a definição de um planejamento financeiro mais eficaz.

Neste post, veja o que são políticas de crédito, para que servem, quais são suas vantagens, os diferentes tipos, os elementos que as compõem e como criá-las e implementá-las. Acompanhe!

O que é uma política de crédito?

Políticas de crédito são um conjunto de normas próprias estabelecidas por cada empresa de forma a viabilizar financiamentos e empréstimos a seus clientes. A definição dessas políticas deve levar em conta a realidade do negócio e o momento que atravessa.

Ou seja, não são critérios fixos, podendo sofrer alterações sempre que a empresa julgar necessário e desde que essas mudanças sejam relevantes para sua avaliação de crédito.

Organizações que passam por momentos de crise, por exemplo, podem tornar seus critérios de concessão de crédito mais rigorosos, mantendo-os até que sua situação financeira se estabilize e permita a tomada de novos riscos.

As políticas de crédito visam ao equilíbrio entre os objetivos financeiros da empresa e as necessidades dos seus clientes.

Sendo assim, seu objetivo é fazer com que a organização obtenha lucro, ao mesmo tempo que realiza os ajustes necessários e garante a satisfação dos clientes.

Afinal, para que serve a política de crédito?

Políticas de crédito podem ser utilizadas com diferentes finalidades, desde a redução dos riscos de inadimplência até o aumento da carteira de clientes. Tudo vai variar de acordo com os objetivos que a organização traçou.

Empresas que estão em expansão e buscam potencializar suas vendas, por exemplo, podem lançar mão de políticas de crédito mais moderadas, que facilitem o acesso do cliente a essa modalidade.

Por outro lado, empresas que já estão bem estabelecidas no mercado, mas possuem um número elevado de clientes inadimplentes, podem tornar suas políticas de crédito mais rigorosas, admitindo apenas os clientes que apresentem garantias sólidas de que possuem condições de arcar com sua dívida.

Nesse sentido, as políticas de crédito são uma importante ferramenta para minimizar os impactos provocados pela inadimplência, fator que pode comprometer a lucratividade da organização e trazer danos irreparáveis.

É o que tem sido feito nos grandes bancos brasileiros, que vêm adotando critérios mais severos para restringir cada vez mais as solicitações de concessão de crédito e conferir mais segurança ao processo.

Infelizmente, em muitas empresas, as políticas de crédito não recebem a devida atenção, sendo muitas vezes mal estruturadas ou criadas com base em critérios generalistas.

Vale lembrar que as políticas de crédito são um recurso fundamental para a segurança financeira do negócios, colaborando diretamente para seu crescimento.

Por meio de uma avaliação criteriosa dos clientes e de seus pedidos, torna-se muito mais fácil identificar vulnerabilidades e se antecipar a problemas.

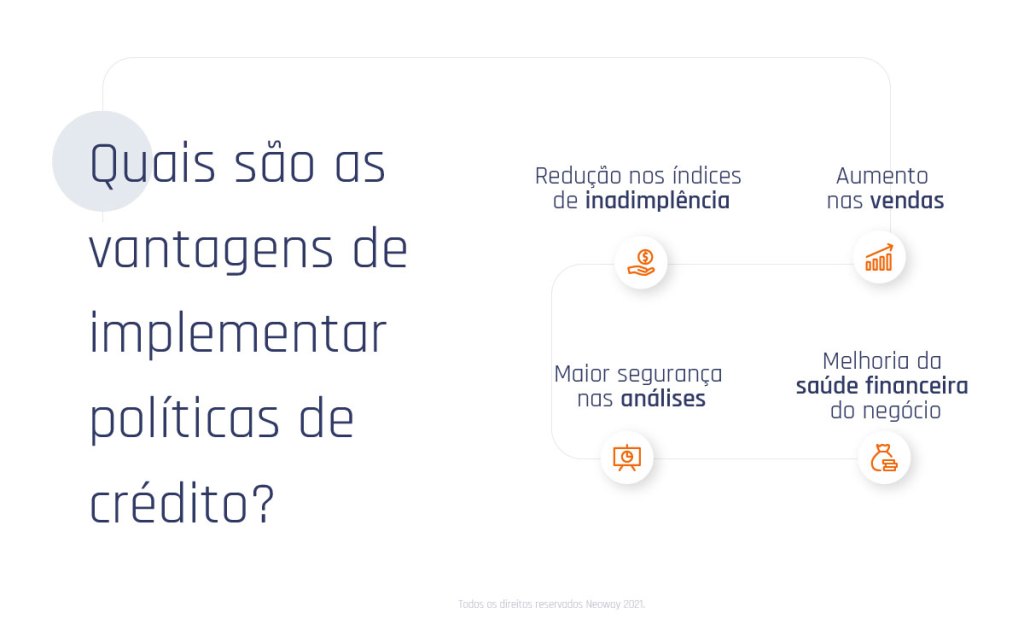

Quais são as vantagens de implementar políticas de crédito?

Redução nos índices de inadimplência

Como vimos, uma das vantagens mais importantes da implementação de políticas de crédito bem definidas é a redução nos índices de inadimplência.

Por meio de critérios mais rígidos e fundamentados, elas conseguem assegurar que os acordos para a concessão de crédito sejam mais seguros e lucrativos para a empresa.

Aumento nas vendas

Com políticas de crédito alinhadas à sua atuação, a empresa consegue identificar mais facilmente novas oportunidades de negócio e ganhar mais visibilidade no mercado.

Com isso, ela se torna capaz de conquistar novos clientes com mais facilidade, inclusive contando com a indicação dos clientes atuais e já satisfeitos.

Além disso, boas políticas de crédito, que possibilitam uma análise otimizada, também fazem com que as vendas aconteçam com mais agilidade.

Isso porque a resposta às solicitações dos clientes passam a ser dadas em um prazo mais curto e sem nenhum tipo de entrave que possa prejudicar a negociação.

Com isso, a empresa ganha um importante diferencial competitivo, que impacta diretamente na satisfação do cliente e ajuda a reduzir perdas em decorrência de políticas mal elaboradas.

Maior segurança nas análises

As políticas de crédito permitem à empresa conhecer mais a fundo sua carteira de clientes. Sabendo quem são e quais são seus objetivos, fica mais fácil definir normas e critérios eficientes para a liberação de crédito de acordo com cada perfil.

Isso impacta diretamente na qualidade das vendas, que passam a ser feitas com base em critérios mais sólidos, e, consequentemente, na segurança do negócio.

Melhoria da saúde financeira do negócio

A redução da inadimplência tem como uma das suas consequências diretas a redução das incertezas e a manutenção do fluxo de caixa, evitando perdas financeiras. Além disso, com políticas de crédito claras, as operações da empresa se tornam menos subjetivas e mais fundamentadas em dados concretos.

Leia mais: Concessão de crédito: o uso do Big Data Analytics como aliado

Assim, fica estabelecido um padrão que proporciona decisões mais acertadas e um controle financeiro mais eficaz.

Tipos de política de crédito: conheça todos

Crédito liberal e cobranças rigorosas

Nesta modalidade, o acesso do cliente ao crédito é facilitado, mas, por outro lado, as cobranças são feitas de forma bastante rigorosa.

Isso permite à empresa contemplar um número maior de pessoas, independentemente da sua capacidade de crédito, ao mesmo tempo que estabelece o uso de recursos mais agressivos em casos de não pagamento.

Essa prática envolve, por exemplo, a cobrança de encargos moratórios e ações judiciais rápidas.

Esse tipo de política, quando bem organizada, pode trazer bons resultados financeiros, porém, também pode causar aumento nos custos com pessoal para o setor de cobranças.

Crédito rigoroso e cobranças liberais

É uma modalidade em que a atribuição de crédito é feita de maneira mais assertiva e rígida, seguindo à risca os procedimentos estabelecidos pela empresa.

Nesses casos, o crédito só é concedido a clientes de boa qualidade que consigam fornecer comprovação de que não haverá problemas no pagamento das parcelas, como garantias pessoais e cartas de crédito.

Como os requisitos para a concessão são bastante rigorosos, poucos problemas de atraso acabam ocorrendo. No entanto, nesse tipo de política, o acompanhamento e cobrança são feitos de maneira branda.

Assim, essa política de crédito consegue gerar uma carteira de alta qualidade, mas sem que vendas e receitas sejam otimizadas.

Isso porque muitos clientes com riscos um pouco acima do desejado são recusados durante o processo de avaliação. Por conta disso, essa é uma prática considerada ultrapassada e que não vai ao encontro do que é praticado hoje no mercado.

Crédito rigoroso e cobranças rigorosas

Tanto para aprovação do crédito quanto para o acompanhamento das cobranças, os critérios utilizados são altamente rígidos.

Esse tipo de política de crédito costuma minimizar perdas e ajuda a manter uma carteira de boa qualidade. Por outro lado, essa prática limita o crescimento do volume de vendas, impactando nos lucros.

Essa modalidade costuma ser utilizada por empresas que contam com uma imagem forte no mercado e que oferecem boas vantagens – e , por isso, são mais seletivas e agressivas durante todo o processo.

Crédito liberal e cobranças liberais

Acontece em empresas em que a concessão de crédito é feita praticamente sem filtros e as ações de cobrança são realizadas de forma branda.

Nesse caso, os níveis de vendas tendem a subir de forma acentuada, no entanto, como se pode imaginar, esse modelo acarreta em altas dívidas, custos elevados com cobrança, despesas legais, entre outros.

Esse tipo de política de crédito geralmente resulta em lucros menores ou, no pior dos casos, em grandes perdas financeiras, tornando as empresas insolventes.

Crédito moderado e cobranças moderadas

É o modelo mais equilibrado nas duas frentes. Essa prática consegue unir crescimento de vendas, boas condições de recebimento e otimização das margens de lucro e fluxo de caixa.

Leia mais: Recuperação de crédito com Big Data: caso comentado

Os custos com os processos de avaliação e cobranças conseguem ser mantidos dentro de uma faixa aceitável, assim como a taxa de inadimplência.

Quais são os elementos de uma política de crédito?

Caráter

É a intenção e predisposição do cliente em realmente quitar as suas dívidas. É um conceito relacionado a fatores como moral, ética, idoneidade e honestidade da pessoa ou empresa que solicita o crédito e suas motivações pessoais para honrar com o compromisso.

Nesta etapa, o que será avaliado será a postura do cliente enquanto pagador, considerando seu histórico junto aos órgãos de restrição ao crédito em relação a compromissos anteriores.

Capacidade

É o potencial de geração de lucro do cliente que solicitou o crédito. Consiste, portanto, na identificação das suas fontes de renda e, no caso de empresas, das suas condições operacionais e administrativas.

Em outras palavras, esta é a etapa em que se avalia a capacidade do tomador de crédito em viabilizar recursos para arcar com o compromisso firmado.

Capital

Diz respeito à situação financeira em que a pessoa – física ou jurídica – se encontra no momento do pedido.

Para isso, é realizada uma avaliação dos recursos – bens, liquidez e perfil de endividamento – que servirão como garantia das condições do tomador de crédito em honrar com o pagamento das parcelas.

Colateral

São os ativos – aplicações financeiras e bens móveis e imóveis – que podem ser colocados à disposição como forma de garantia de crédito.

Leia mais: Gestão de riscos de ponta a ponta com inteligência de dados e automação

Esses ativos servem para conferir mais segurança à operação. Se eles não forem suficientes para cobrir a dívida, a empresa deve buscar outras possibilidades junto ao cliente.

Condições

Envolve todas as variáveis econômicas no momento em que o crédito é concedido, ou seja, tem relação com elementos externos e conjunturais macroeconômicos – variações cambiais, mudanças na taxa de juros, flutuação da inflação, entre outros – que podem interferir na liquidez do cliente e na sua capacidade de pagamento.

Conglomerado

Está ligado aos clientes corporativos como uma forma de tornar mais abrangente a análise de outras empresas que compõem o mesmo grupo.

O objetivo é identificar possíveis dificuldades financeiras que possam comprometer a liquidez do negócio do grupo como um todo e interferir na operação.

Como criar uma política de crédito?

A criação de políticas de crédito começa pela análise do capital de giro da empresa, define os riscos que ela está disposta a assumir para conceder crédito para seus clientes e determina o nível do rigor que será aplicado na análise e na cobrança dos tomadores de crédito.

Leia mais: 4 motivos para utilizar Big Data para Cobrança

As condições para que a liberação de crédito ocorra devem ser bastante claras e específicas, evitando generalidades que podem acabar prejudicando os negócios.

Após essa análise inicial, a criação de políticas de crédito vai envolver o estudo de quatro fatores:

- Padrões de crédito: são as condições mínimas para que o crédito seja concedido ao cliente. É feito conforme o risco oferecido por grupos de clientes e, a partir daí, é calculado o custo de perda relacionado a cada agrupamento.

- Prazo de crédito: é o período de financiamento. É indicado em dias, mas pode variar de acordo com os riscos do mercado consumidor, a natureza do produto e até mesmo as políticas adotadas pela concorrência.

- Concessão de desconto: é a redução no preço durante a negociação. Os descontos são considerados um instrumento das políticas de crédito pois impactam diretamente nas vendas.

- Política de cobrança: são os métodos que serão utilizados pela empresa para receber a parcela devida pelo cliente, tanto na data de pagamento quanto no caso de atraso e inadimplência.

Além disso, a empresa deve seguir algumas boas práticas que vão ajudá-la na definição das regras das duas políticas de crédito. São elas:

- Manter os dados dos clientes atualizados: quanto mais informações a empresa tiver sobre seus clientes, mais fácil se torna a tarefa de conhecer o perfil de cada e de traçar estratégias de análise que vão ao encontro das suas necessidades.

- Verificar os documentos apresentados: é preciso que a empresa exija dos tomadores de crédito uma série de documentos que vão servir para validar a identidade do cliente e verificar seu histórico junto aos órgãos competentes, além de comprovar sua sede/residência e as condições de arcar com o compromisso. A lista de documentos exigidos vai depender do rigor adotado.

- Obter solução de consulta de crédito: existem diversas ferramentas de consulta de crédito que auxiliam na criação das políticas de crédito e no processo de análise, poupando os colaboradores de trabalhos mecânicos e repetitivos e agilizando procedimentos burocráticos.

Conclusão

Políticas de crédito bem estruturadas são uma garantia para a redução da inadimplência, o que possibilita à empresa um volume de concessão de crédito mais elevado e equilibrado, resultando em mais vendas e em uma carteira de clientes de melhor qualidade.

Além disso, as políticas de crédito acarretam em redução dos custos operacionais e conferem mais segurança às análises de crédito, uma vez que esse processo deixa de ser imparcial e subjetivo e passa a seguir um padrão preestabelecido e fundamentado em informações objetivas.

Fale com um de nossos especialistas e saiba como as soluções de Data Analytics da Neoway podem ajudar a sua empresa a chegar no próximo nível.