Índice

- O que são bancos digitais?

- Bancos digitais no Brasil: um panorama geral

- 5 bancos que oferecem serviços digitais

- O que é onboarding digital?

- Como o onboarding digital impacta na experiência do cliente

- Processo de onboarding dos bancos digitais: entenda como funciona

- Importância do compliance no processo de onboarding

- 6 pontos importantes do onboarding digital

- Onboarding digital: esse é o futuro do setor bancário?

- Afinal, como melhorar o processo de onboarding dos bancos digitais

- Conheça as soluções da Neoway para o seu onboarding digital

- Conclusão

Anteriormente, a única opção para quem precisava fazer transações financeiras era aderir a um banco tradicional e lidar com tarifas elevadas, processos burocráticos e falta de transparência. Com o avanço da tecnologia e surgimento das Fintechs, novos modelos de negócio surgiram para suprir com inovação e eficiência os desafios do sistema bancário convencional. É o caso dos bancos digitais.

Esse tipo de instituição financeira cresce a cada ano e ganha cada vez mais clientes, trazendo alternativas para as pessoas cuidarem de suas finanças. Seja para receber o salário, realizar transferência ou utilizar o cartão de crédito, não há como negar que os bancos digitais revolucionaram o sistema financeiro brasileiro e vieram para ficar.

Neste post, você vai entender o conceito de bancos digitais, quais são os principais players do Brasil e como a tecnologia é uma grande aliada desse segmento.

O que são bancos digitais?

Bancos digitais são instituições financeiras que não possuem uma estrutura física como os bancos tradicionais e que funcionam 100% de forma online. Desde a abertura da conta ao atendimento e pagamento de boletos, tudo o que o cliente precisa pode ser feito por meio de computador ou aplicativos. Por isso, também são chamados de bancos virtuais.

Dessa forma, conseguem oferecer serviços e tarifas a um preço reduzido e até mesmo gratuitos, pois não têm um custo fixo de operação (agências físicas e postos de atendimento, por exemplo). Resumidamente, tudo acontece sem fila, sem burocracia e sem a necessidade de sair de casa.

Entre as principais vantagens e serviços que um banco digital oferece estão:

- Agilidade no onboarding e no atendimento;

- Segurança;

- Conveniência;

- Conta-corrente digital sem tarifa;

- Cartão de crédito – na maioria das vezes, sem anuidade;

- Investimentos;

- Seguros;

- Consórcios;

- Empréstimos.

Bancos digitais no Brasil: um panorama geral

Atualmente, o sistema bancário brasileiro está na mão de cinco bancos que dominam 80% do mercado de acordo com a lista publicada pelo Valor Econômico. Em primeiro lugar está o Itaú com 20%, em segundo o Banco do Brasil com 18%, seguido do Bradesco e da Caixa Econômica Federal com 16% cada e o Santander com 10%. Para se ter uma ideia, o 6º maior banco é o Safra, com somente 2% de participação no mercado.

Essa realidade caracteriza um oligopólio, o que sempre foi muito desfavorável aos clientes que, por falta de alternativa, precisavam pagar tarifas e juros altos por serviços que nem sempre eram eficientes. Os bancos digitais vieram justamente para mudar esse cenário.

Regulamentadas pelo Banco Central Brasileiro, essas instituições financeiras virtuais surgiram há apenas quatro anos no país, após a regulamentação do Conselho Monetário Nacional (CMN), em 2016.

Leia mais: Desafios e oportunidades para bancos na era digital

As primeiras contas digitais no Brasil foram as dos bancos Original, Neon e Inter, sendo que as duas primeiras instituições fazem parte de grandes grupos econômicos: J&F (Original) e Banco Votorantim (Neon). Esse fato desperta curiosidade e até estranhamento, pois muita gente pensa que o Nubank – o mais conhecido no universo das fintechs – foi o precursor desse movimento.

Quando o famoso “roxinho” surgiu, ainda em 2016, ele oferecia apenas um cartão de crédito sem anuidade. Foi após o crescimento exponencial da base de clientes, no fim de 2017, que o Nubank passou a oferecer a modalidade de conta corrente, tornando-se de fato um banco digital.

Outro caso interessante é o do banco Inter, que nasceu no mundo físico, foi uma financeira, depois um banco de crédito, evoluiu para um banco de serviços múltiplos para, então, se tornar 100% digital. O mesmo aconteceu com o Agibank, que antes se chama Agiplan.

Independentemente da trajetória, a verdade é que hoje só se fala em bancos digitais, que estão cada vez mais em alta no país. No início do último ano, já haviam 11 milhões de novas contas cadastradas nessas instituições, de acordo com a Boston Consulting Group. A partir de dados públicos, a consultoria avalia que entre 500 mil e 1 milhão de contas são abertas por mês nessas plataformas.

A força dessas novas instituições financeiras também é demonstrada a partir de dados da Similar Web que mostram que os sites dos bancos digitais já somam mais de 12,5 milhões de visitas ao mês. Ao considerarmos a facilidade na criação de contas e na utilização desses serviços digitais, a tendência é que esse segmento continue em alta pelos próximos anos, conquistando cada vez mais novos adeptos.

5 bancos que oferecem serviços digitais

Conheça abaixo um pouco mais sobre alguns dos bancos digitais brasileiros, como surgiram, principais vantagens e desvantagens.

Agibank

Fundado inicialmente como Agiplan, em 1999, no Rio Grande do Sul, foi a primeira instituição financeira a transformar o número de celular no número da sua conta corrente. Em 2013, passou a oferecer, além da conta, cartão de crédito com bandeira MasterCard e em 2018 atingiu a marca de 1 milhão de clientes.

Um dos grandes diferenciais é que o Agibank possui mais de 600 pontos de atendimento pelo país, em caso de os clientes precisarem de um auxílio mais direto. Com forte investimento em soluções de pagamento, o banco tem planos de lançar ações na bolsa.

Uma das desvantagens em relação aos concorrentes, é que a instituição tem uma tabela complexa de cobranças com mais custos envolvidos em certas transações. Por exemplo, apenas 4 saques sem taxa e 4 transferências gratuitas por mês e 12 meses sem anuidade de cartão. Após o uso desse pacote, há custos específicos para realizar essas operações.

Banco Inter

Conhecido como um dos pioneiros no segmento de bancos digitais do país (antigo “Intermedium”), o Banco Inter é um conjunto financeiro com sede em Belo Horizonte que oferece contas para pessoas físicas e jurídicas e permite realizar as transações financeiras a partir de um aplicativo.

É isento de tarifas mesmo para transferências (ilimitadas) e saques na rede 24h, e oferece cartão de crédito sem anuidade. Um dos diferenciais do banco é a possibilidade de várias opções para investimento, como aplicações de renda fixa, fundos de investimentos e também renda variável.

O Banco Inter atua no mercado de ativos com operações de conta corrente, capital de giro, crédito imobiliário, cartões de crédito, financiamentos, câmbio, consórcios, seguros e crédito consignado. Como não possui agências físicas, todo o suporte é realizado de forma online.

Nubank

Criado em 2013 ainda como uma startup, inicialmente só oferecia a modalidade de cartão de crédito. No fim de 2017 foi lançada a conta digital gratuita a “Nuconta”.

Entre as principais vantagens estão as transferências sem custos para qualquer banco, cartão de crédito sem anuidade, e o fato de que o dinheiro em conta rende 100% do CDI. Por outro lado, há uma grande desvantagem que é a cobrança de R$ 6,50 de tarifa por cada saque realizado.

O banco também tem um sistema de benefícios chamado Nubank Rewards, em que o cliente ganha pontos ao gastar com o cartão. Os pontos podem ser utilizados tanto para pagar contas da sua fatura ou para obter descontos em viagens, iFood, Uber etc.

Recentemente, foi anunciada a compra da Easyinvest pelo Nubank, o que demonstra que o famoso “roxinho” agora aposta no mercado de investimentos, adquirindo uma das maiores corretoras independentes do mercado.

Neon

Assim como o Nubank, o Neon surgiu, em 2015, somente com cartão, e apenas no ano seguinte lançou sua conta digital. Para criar uma, é só baixar o aplicativo no celular e seguir as etapas indicadas – tudo de forma rápida e simples. Não é preciso aprovação de crédito.

Diferentemente de outros bancos digitais, para fazer a ativação oficial da conta, o usuário precisa depositar R$ 25 e são cobradas algumas taxas de transações. No entanto, não há anuidade ou mensalidade como nos bancos tradicionais.

Por outro lado, o Neon oferece algumas vantagens como a possibilidade de criar contas tanto para pessoa física como para jurídica, cartão de débito internacional, aplicativo de gestão financeira e serviços para empresas, sendo uma alternativa para micro e pequenos empresários (PMEs).

Next

Lançado no mercado em junho de 2017, o Next é conhecido como o banco digital do Bradesco, que chegou para competir com essas novas fintechs. E essa talvez seja uma das suas maiores vantagens em relação aos concorrentes. Isso porque quem abre uma conta Next, pode realizar saques sem taxa da rede de caixas Bradesco, além do Banco24Horas.

Tanto a conta corrente quanto cartões de débito e crédito não têm mensalidade e as transferências também são gratuitas e ilimitadas. Todas as operações são feitas pelo aplicativo, desde o momento de abertura de conta até a própria gestão. Um diferencial do Next é o programa de vantagens com vários parceiros e outro programa de cashback.

O que é onboarding digital?

A grande maioria das pessoas que têm conta em bancos precisou ir até uma agência física no momento de fazer o cadastro para levar cópias de seus documentos de identidade, comprovante de residência etc. Hoje, é difícil imaginar tal situação, mas a verdade é que, até pouco tempo atrás, esta era a única alternativa.

O onboarding digital surgiu justamente para acabar com esse processo manual de cadastro e entrada de novos clientes a partir do uso de softwares e tecnologias. Em resumo, o usuário registra uma foto de seus documentos e, por meio de apps ou de um site, envia a imagem para realizar a abertura de uma conta, por exemplo.

A aplicação de tecnologias, como documentoscopia, reconhecimento facial e background check, chegou para aperfeiçoar a experiência do cliente e a eficiência operacional – desde a fase de captura de informações até a análise completa dos dados e documentos.

Como o onboarding digital impacta na experiência do cliente

Ao considerarmos que todas as empresas no mercado moderno têm como uma das principais preocupações a experiência do usuário, é fundamental garantir que qualquer interação com clientes e possíveis clientes seja a mais positiva possível.

E, por onde começa essa experiência?

No momento do primeiro contato, quando o usuário se cadastra no site ou aplicativo de uma empresa ou fornece dados para que algum serviço seja prestado. Nesse cenário, é papel da empresa pensar em como facilitar essa etapa de cadastro, que engloba envio de documentos e assinatura de contratos.

Uma das formas de otimizar essa gestão é usando ferramentas de automação de onboarding. Assim, a aplicação do onboarding digital é peça-chave para qualquer empresa que busca entregar a melhor experiência para seu cliente. Afinal, a partir dele, os clientes não precisam mais perder tempo de deslocamento até agências físicas e nem enfrentar filas de espera, o que garante mais conforto e comodidade.

Os usuários passam a ser atendidos por meio de canais digitais, que foram desenvolvidos justamente para facilitar a navegação e tornar as ações mais intuitivas, práticas e rápidas. Hoje, já é possível abrir uma conta, contratar serviço de cartão de crédito, utilizar poupança, fazer transferências e pagamentos, tudo sem precisar sair de casa.

Processo de onboarding dos bancos digitais: entenda como funciona

Com o avanço de tecnologias como Big Data e Inteligência Artificial, não foram só novos modelos e opções de serviços financeiros que surgiram no mercado.

Os processos e estratégias comerciais também passaram por grandes transformações e as companhias precisam inovar constantemente e se adaptar aos novos padrões de comportamento dos clientes para não ficar para trás.

Se por um lado os bancos digitais trouxeram facilidade aos usuários na hora de criar, fechar contas e realizar transações financeiras, por outro, aumentou exponencialmente o número de demandas de abertura de contas, o que requer uma validação de documentos e checagem de perfis de forma rápida, segura e eficiente. É onde entra o onboarding digital.

Em resumo, o processo de envio de dados e documentos, análise e conferência de informações no momento da criação de uma conta, que antes era feito de forma manual e, muitas vezes, exigia a presença física, agora acontece por meio de aplicativos, tabletes ou pelo próprio computador.

No entanto, é preciso contar com tecnologias e softwares de qualidade para que o processo de onboarding digital ocorra dentro das leis de compliance e permita a validação de identidade, a fim de detectar ações fraudulentas e evitar riscos e perdas financeiras.

Ter uma solução que oferece dados confiáveis e capaz de reunir informações de fontes diversas em um único provedor é essencial nessa etapa.

Ouça o nosso podcast e saiba como o setor financeiro ganha eficiência com Big Data e Inteligência Artificial:

Importância do compliance no processo de onboarding

Muitas instituições já entendem a importância de automatizar as etapas de cadastro e aceitação online de clientes, mas não sabem ao certo por onde começar.

Atualmente, existem ferramentas no mercado que facilitam esse processo, mas é importante ter sempre em mente a credibilidade e segurança da empresa fornecedora antes de uma possível contratação.

Em termos de compliance, é fundamental recorrer a tecnologias e plataformas que sejam confiáveis para verificação de identidade, que estejam de acordo com a Lei Geral de Proteção de Dados, que evitem implicações jurídicas, multas e que garantam confiabilidade ao negócio.

Em paralelo, é necessário também que as empresas, neste momento de onboarding digital, iniciem o procedimento de KYC (Know Your Customer), um pré-requisito para a inclusão de clientes na carteira, com rápida e eficiente verificação de identidade e prevenção de fraudes.

Entre os cuidados que o onboarding digital requer, um ponto primordial é a verificação de identidade — sobretudo para quem trabalha com concessão de crédito, grande alvo de tentativas de fraude. Portanto, quanto mais ágeis forem os processos e metodologias, mais segura e eficiente será a jornada.

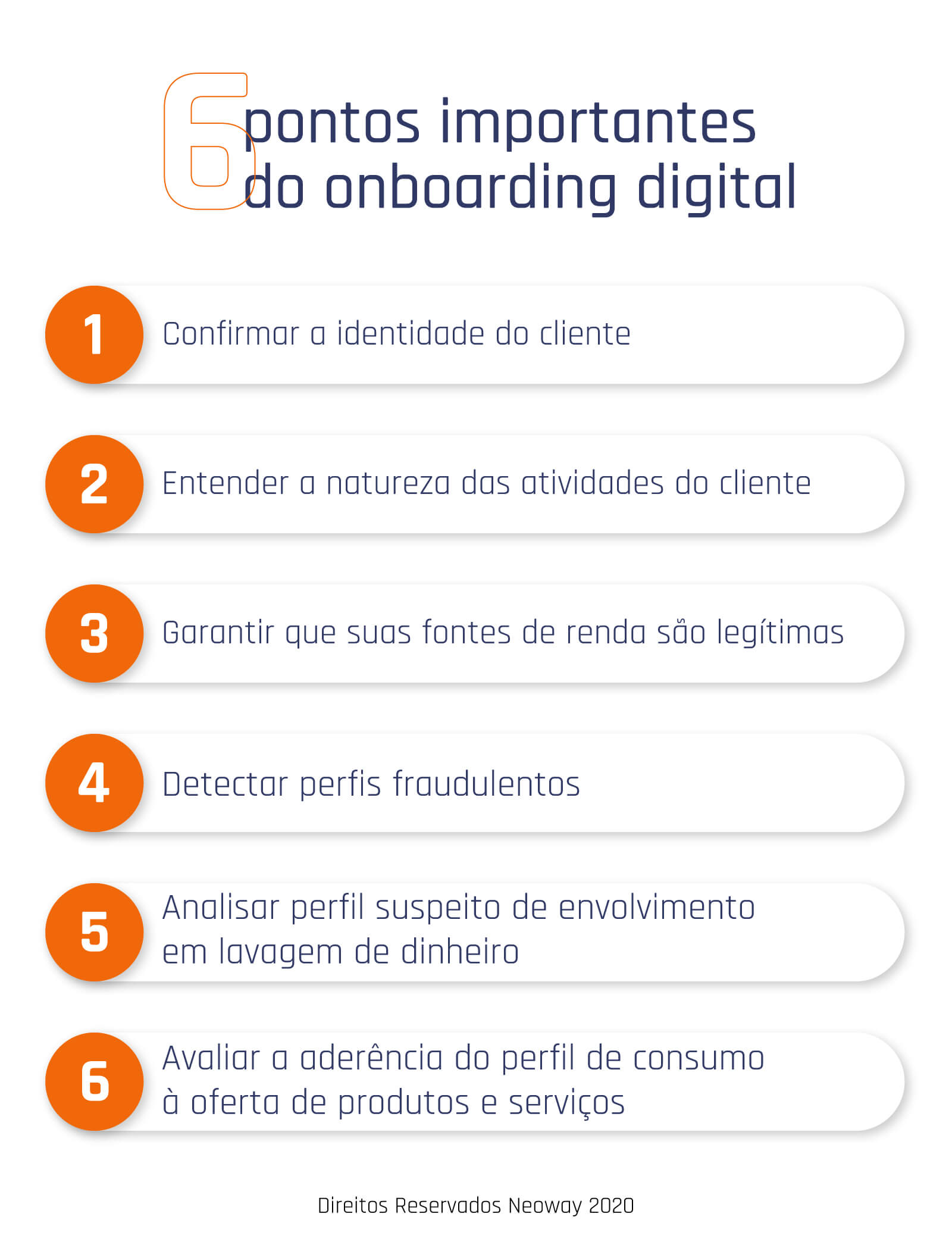

6 pontos importantes do onboarding digital

Conheça algumas etapas necessárias para um processo de onboarding 100% online, eficiente, seguro e escalável:

1 – Confirmar a identidade do cliente

Processo de KYC entrega resultados confiáveis para que a negociação avance.

No vídeo abaixo, explicamos a importância do KYC (Know Your Customer, ou melhor, conheça seu cliente):

2 – Entender a natureza das atividades do cliente

Os dados são realmente compatíveis com a atuação no mercado? Em um relacionamento B2B, por exemplo, encaixam-se os procedimentos de Due Diligence, que buscam informações sobre uma empresa.

3 – Garantir que suas fontes de renda são legítimas

Fontes públicas de dados (como a Receita Federal ou Junta Comercial) são relevantes nessa etapa.

4 – Detectar perfis fraudulentos

Em uma diligência que envolve gestão de riscos e compliance, a busca e o cruzamentos de dados ajuda a identificar empresas de fachada e sócios com falsidade ideológica.

No vídeo abaixo, mostramos como um indicador de empresas de fachada, o qual utiliza indicadores compostos para análise de atributos e características de CNPJs, indica quais relacionamentos comerciais de um negócio têm propensão a ser uma empresa de fachada. Além disso, você vai entender um pouco mais sobre os riscos associados (lavagem de dinheiro, evasão fiscal e corrupção) e como a tecnologia de dados pode ser usada para detectar indícios de fraudes com base em modelos estatísticos e técnicas de dados:

5 – Analisar perfil suspeito de envolvimento em lavagem de dinheiro

Os métodos de análise incluem avaliar sócios ou terceiros que têm suas movimentações financeiras monitoradas, como PEPs (Pessoas Expostas Politicamente).

6 – Avaliar a aderência do perfil de consumo à oferta de produtos e serviços

Checar se o interesse do potencial cliente tem mesmo relação com seu histórico de aquisições.

Onboarding digital: esse é o futuro do setor bancário?

De acordo com estudo do IBOPE, baseado em dados do CETIC BR, a utilização de dispositivos móveis no país apresenta números significativos: são mais de 230 milhões de smartphones. Já em relação ao acesso à internet, 97% dos brasileiros usam celulares para navegar e fazer buscas online. Além disso, as estatísticas mostram que 93% dos processos de compra começar a partir de pesquisas na internet.

Ao trazer para o contexto do segmento bancário, o mobile banking, com crescimento de 24% e alta de cerca de 80%, já é 2 vezes mais relevante que o internet banking. Sendo assim, os bancos precisam se adaptar às novas tecnologias e investir no processo de onboarding digital é um dos pontos primordiais.

Leia mais: Beyond Banking: entenda o disruptivo modelo de negócio para instituições financeiras

Essa transformação digital nos métodos de cadastro de novos consumidores representa uma revolução para o setor bancário, pois possibilita que todo o processo de captura, adesão, formalização, abertura de conta e aprovação do cliente seja feito de forma online.

Com isso, as instituições financeiras ganham em produtividade, automação, segurança e redução de custo. Além, de é claro, aumentar a fidelização de clientes, já que o método digital proporciona uma experiência ao usuário muito superior ao tradicional.

Agora as instituições financeiras começam a ter um papel mais consultivo e não necessitam tanto de contatos físicos, o que reforça a ideia do Everyday Bank: o banco não está mais limitado ao seu funcionamento comercial. Ele precisa estar presente no dia a dia dos clientes, de forma acessível, prática e confiável.

Afinal, como melhorar o processo de onboarding dos bancos digitais

Conforme mencionado anteriormente, para aprimorar o processo de onboarding nos bancos e torná-lo digital, um passo importante é contar com softwares e tecnologias de qualidade que consigam fazer essa transformação de forma confiável e segura.

A partir de ferramentas especializadas nesse método, os bancos conseguem contar com um onboarding digital 100% eletrônico durante todo o ciclo de cadastro de consumidores.

Isso mesmo. Não há mais necessidade de papéis, cópias de documentos, reconhecimento de firmas e recibos para abrir uma conta. A própria interação humana também tornou-se digital – e acontece em fases mais avançadas do cadastro e/ou quando há pendências ou dúvidas sobre a validação do novo cliente.

Conheça as soluções da Neoway para o seu onboarding digital

Temos duas soluções que proporcionam uma melhor experiência aos seus usuários, reduzem custos e aumentam a eficiência no cadastro de novos clientes:

Neoway Check

O Neoway Check é uma solução que permite confirmar informações de documentos de identidade de forma automatizada e rápida para dar eficiência aos processos de Know Your Customer (KYC), Onboarding Digital e outras validações.

Neoway Seeker

Seja com políticas prontas ou customizáveis, o Neoway Seeker utiliza inteligência analítica e os melhores dados para prevenção de perdas no seu onboarding por meio de decisões automatizadas. Automatize e descomplique o seu onboarding com dados confiáveis e políticas personalizadas.

No vídeo abaixo, você descobre como inovar em prevenção de perdas com o Seeker, nosso motor de decisão contra fraude e compliance:

Conclusão

Com características bem específicas, o mercado bancário no Brasil está concentrado na mão de cinco grandes bancos, que contam com agências físicas em todo o país e costumam funcionar em um sistema tradicional, conhecido por burocracias, altas taxas e falta de transparência.

No entanto, os avanços tecnológicos tornaram os consumidores mais bem informados, cautelosos e exigentes. E isso se aplica ao perfil do usuário bancário, que hoje não se satisfaz mais com o modelo de atendimento em horário comercial.

Hoje, o cliente quer acessar sua conta de qualquer lugar, realizar transações 24 horas por dia, não depender da autorização de terceiros e nem perder tempo com deslocamento até agência. Quer que tudo aconteça da forma mais rápida e prática possível, pois precisa otimizar seu tempo.

Neste contexto, cabe aos bancos digitais e fintechs o desafio de criar ambientes seguros, canais eficientes e investir na modernização de processos, como é o caso de onboarding digital, que já mostrou que veio para ficar.

Fale com um de nossos especialistas e conheça as soluções de Prevenção de Perdas da Neoway.