O pagamento online se transformou em uma parte fundamental do cotidiano. Com a evolução dos negócios mediados pela internet, as transações digitais são, e serão cada vez mais, cruciais para o sucesso de uma empresa.

Esse mercado está em transformação. Uma série de inovações, como open banking e o PIX, que facilitam negociações, tem mudado o setor financeiro e pressionado o mercado a se adaptar a uma nova realidade mais flexível, ágil e eficiente.

E que realidade é essa do pagamento online? Neste novo cenário, bancos gigantes que dominaram o mercado por décadas perdem o poder absoluto de antes, principalmente nas transações, que agora têm o cliente no centro de tudo.

Entenda mais sobre o novo panorama a seguir.

Tipos de ferramentas de pagamento online disponíveis no mercado

Existem diferentes tipos de soluções de pagamento online, e é importante saber como funciona cada uma delas para definir a alternativa ideal para cada negócio.

As adquirentes representam uma dessas ferramentas. São companhias que fazem a mediação das transações comerciais para viabilizar os pagamentos.

Elas são profundamente presentes na vida do brasileiro, pois viabilizam os pagamentos por cartão nas famosas maquininhas de crédito ou débito, como Stone, Cielo, GetNet e Rede. E elas também atuam no comércio eletrônico.

Seu papel em uma transação é o de coletar a informação cedida pelo consumidor, como dados bancários, e “conversar” com as bandeiras (Mastercard e Visa, por exemplo), as quais validam com os bancos emissores o saldo ou o crédito para completar o pagamento.

No caso de uma compra online, o repasse do valor ao vendedor pode demorar até 31 dias para ser liberado, sendo que quem optar por essa ferramenta precisará contratar outras soluções, como uma plataforma antifraude.

É aí que entra uma nova categoria de soluções de pagamento: as subadquirentes. Elas também fazem o meio-de-campo na validação de transações, mas de maneira diferente.

Elas coletam os dados envolvidos no pagamento e os apresentam à adquirente para que o negócio possa ser verificado e concluído, com o processo mencionado previamente. A subadquirente tem ainda o papel de liquidar recebíveis aos lojistas.

Por que alguém utilizaria essa ferramenta, então?

Porque elas costumam oferecer múltiplas soluções dentro de um único contrato, com apenas uma integração, o que a torna ideal em especial para lojas de pequeno porte. Bons exemplos dessa modalidade são o PayPal, a PagSeguro e o MercadoPago.

Os gateways são outro tipo de ferramenta tecnológica para pagamentos bastante presente no mercado. Assim como os outros exemplos, eles funcionam como uma espécie de ponte entre as lojas e as adquirentes, porém com outra finalidade.

Esse tipo de solução consegue se conectar a múltiplas adquirentes, com a possibilidade de negociar melhores condições com cada uma. Além disso, também conta com criptografia para proteger as transações e os dados.

Similarmente às subadquirentes, os gateways podem oferecer um pacote de serviços mais completo em um único contrato, incluindo sistemas antifraude, recorrência de pagamentos, entre outros.

Conheça as principais plataformas

O PayPal é um dos pioneiros na mediação de pagamento online, de uma época em que o acesso à internet era pontual.

Mesmo assim, a empresa conseguiu se reinventar, sobreviveu à bolha do .com na virada do milênio e ainda hoje é um dos serviços de pagamento online mais importantes do planeta.

Atualmente, o serviço é uma carteira digital na qual podem ser armazenados saldo e informações de cartões de crédito para viabilizar pagamentos rápidos.

Com o passar do tempo, outras empresas perceberam que o modelo do PayPal era interessante e passaram a oferecer recursos similares para facilitar as transações online.

Especificamente na modalidade de pagamento online, a PagSeguro é completa. Além de permitir uso de saldo e cartão, também suporta boletos bancários e débito online, então é uma solução que pode cobrir as necessidades de um e-commerce.

No mesmo estilo há o MercadoPago, que também conta com um gigante por trás: o Mercado Livre. O serviço nasce, portanto, como uma forma de remover atrito de pagamentos no comércio eletrônico, e hoje já viabiliza transações em muitos outros sites.

A solução também é versátil, podendo processar pagamentos com cartão, à vista ou parcelado, boletos ou com saldo em conta.

Por fim, o PicPay Pro, ligado ao Banco Original, também se tornou uma alternativa bastante popular nos últimos anos. A carteira digital, que aceita pagamento com saldo ou por cartão, tem se tornado comum tanto no comércio eletrônico quanto em lojas físicas.

Entenda as oportunidades e desafios trazidos pelo Open Banking neste episódio do podcast Bytes & Business:

Como o pagamento online transformou a experiência nos e-commerces

O e-commerce é, por definição, totalmente digital. Então, é papel da loja se valer de todas as ferramentas que o meio eletrônico pode oferecer para melhorar a experiência do consumidor.

A experiência de pagamento online é uma das etapas mais importantes no processo de uma compra, que pode definir se o consumidor prossegue ou desiste da aquisição. Mesmo assim, algumas empresas ainda negligenciam essa ferramenta.

Pouco adianta ter um bom produto no mercado e um bom preço se o cliente desiste da compra por questões técnicas. O fechamento da transação é tão importante quanto o resto da jornada.

O pagamento online, então, visa simplificar a experiência do consumidor e torná-la o mais livre de atrito possível. Isso passa por oferecer uma diversidade de soluções adequadas a todos os perfis de consumidor.

Se o cliente deseja pagar com boleto, por exemplo, e a loja não oferece essa opção, ele vai pensar duas vezes antes de dar andamento à compra e pode optar por outro estabelecimento em vez de outro meio de pagamento.

Segundo estudo E-commerce Radar publicado em 2018, o fenômeno conhecido como “abandono de carrinho” é extremamente comum.

A pesquisa mostra que uma média de 82% dos consumidores em potencial desistem da transação mesmo após selecionar os itens desejados e colocá-los em seus carrinhos virtuais.

Existem vários motivos para esse comportamento, como a falta de interesse do próprio consumidor. No entanto, segundo outro estudo, conduzido pelo Baymard Institute, algumas das razões estão diretamente ligadas a dificuldades em pagar.

De acordo com a pesquisa, 23% dos compradores se desmotivam por um processo de checkout muito longo e complicado, enquanto 6% desistem da compra por não haver opções de pagamento suficientes.

Com cada vez mais diversidade nas opções de pagamento online, a loja deve estar pronta para todas as alternativas a fim de abraçar mais clientes, e isso passa por escolher as ferramentas adequadas.

Afinal, a tendência do consumidor é se tornar mais exigente, em especial com a introdução do PIX na equação. O sistema de pagamento instantâneo implementado pelo Banco Central em 2020 rapidamente caiu no gosto do público e já superou 100 milhões de usuários.

Com isso, mesmo o cliente que sequer tem uma conta em um banco já pode realizar compras online com verificação instantânea, sem precisar imprimir um boleto, ir até uma agência e esperar um dia útil para a confirmação.

Para uma loja, atender essa demanda não é só uma questão de aumentar a conversão; é também uma forma de aumentar seu público.

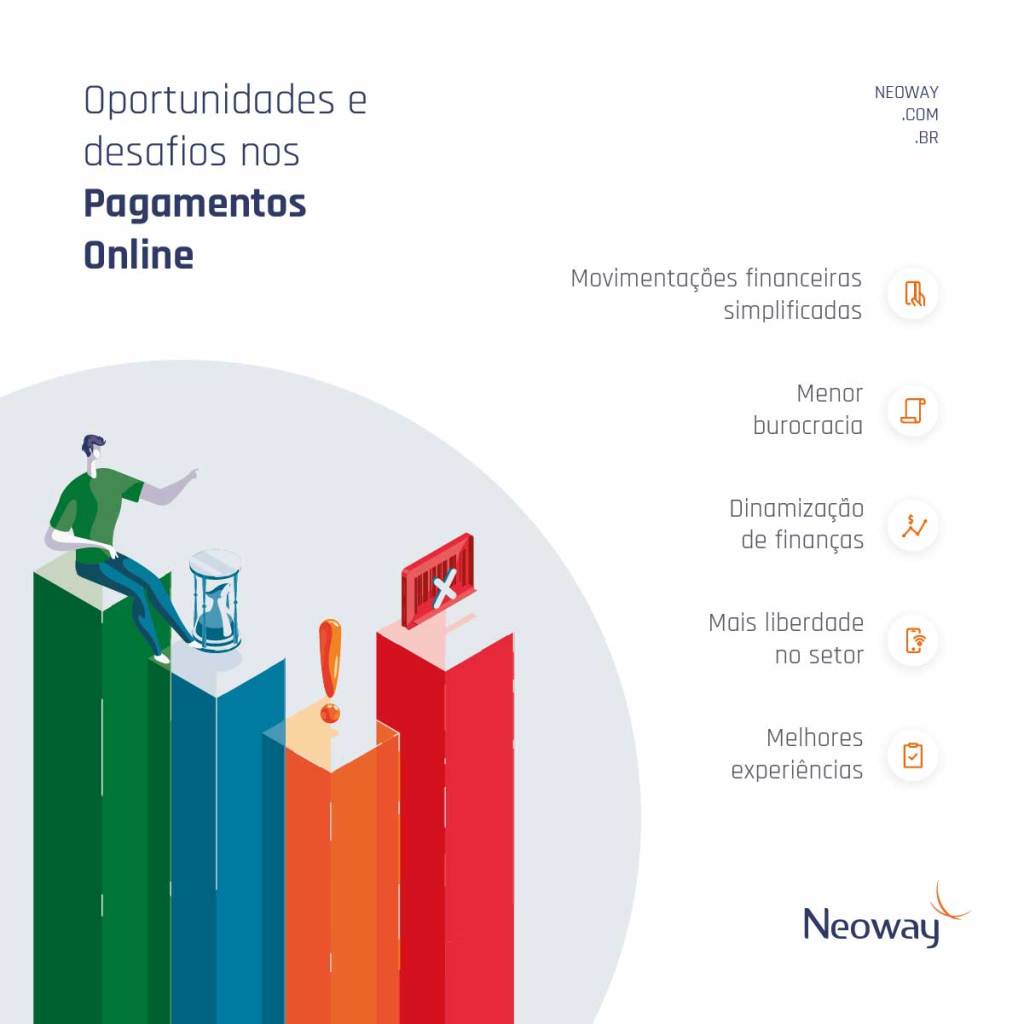

Oportunidades e desafios nos pagamentos online

Os avanços nas tecnologias de pagamento online, e no setor financeiro como um todo, trazem uma série de mudanças no mercado. Essas transformações abrem novas oportunidades, mas também acarretam desafios.

Oportunidades

A primeira é a facilidade. As movimentações financeiras estão cada vez mais simples, acessíveis e livres de restrições, sem a dependência de deslocamento até uma agência. Tudo está disponível no celular.

O PIX é o exemplo máximo dessa conveniência. A qualquer momento, é possível realizar uma transação direto do sofá de casa, e os valores são transferidos em segundos. Sequer é necessário digitar um número de conta bancária; basta ler um QR Code ou inserir uma chave no app.

A remoção de boa parte da burocracia para conclusão da transação ajuda a reduzir a hesitação na hora de uma compra e diminuir o risco de desistência.

Outra novidade do setor são as fintechs, startups que aplicam tecnologia para resolver problemas e dinamizar as finanças. É inegável que elas têm avançado para democratizar o mercado e colocar cada vez mais poder na mão da pessoa física.

Esse cenário abre espaço para mais opções de operação no formato “Peer-to-peer” (P2P), que faz com que um indivíduo possa ser o próprio banco e, no futuro, pode viabilizar até mesmo empréstimos entre pessoas.

Também há uma descentralização do crédito em andamento, que tira da mão de poucos players o controle do mercado para dar mais liberdade ao setor. Esse é um movimento relevante principalmente para os desbancarizados, que somam 34 milhões de pessoas no Brasil, segundo o Valor Econômico.

No setor de consumo, empresas varejistas dão seus passos para entrar no mercado financeiro. As Casas Bahia têm o BanQi; o Magazine Luiza tem o MagaluPay e o Mercado Livre se estabeleceu com o MercadoPago como uma das soluções mais populares no mercado.

Esse panorama descentraliza o poder das grandes instituições, que ainda operam com atendimento limitado ao horário comercial, para colocá-lo nas mãos dos clientes, hoje capazes de demandar experiências melhores em meio a muitas opções.

Desafios

Ao mesmo tempo, toda essa transformação implica em uma série de desafios que devem ser encarados pelo mercado. Um deles está na prevenção a fraudes, alavancadas pelo roubo de identidade digital.

Com tanta liberdade, existem dificuldades para controlar operações criminosas, e o PIX já virou alvo de criminosos. O Banco Central se viu forçado a anunciar limites noturnos para dificultar sequestros-relâmpagos. Em uma situação como essa, na maioria das vezes é impossível recuperar o prejuízo.

Ouça nosso podcast para entender como combater as fraudes no PIX:

Situação similar aconteceu quando surgiram os assaltos “limpa-conta”, em que a vítima tem seu celular roubado e os ladrões aproveitam da abundância de apps financeiros instalados para contratar empréstimos e realizar transferências rapidamente.

Há também dificuldades na esfera regulatória porque a legislação não acompanha o ritmo da tecnologia, nem o avanço dos golpes.

Como consequência, o mercado precisa se transformar, especialmente o de adquirência. Isso porque a facilidade com que os pagamentos são feitos favorece a informalidade, e muitos dos vendedores sequer têm CNPJ hoje em dia.

Além disso, empresas que se notabilizaram nessa área também começaram a perder espaço com a redução da necessidade de intermediários, o que as força a se reinventar e se transformar em bancos.

Conclusão

O principal elemento da transformação do setor financeiro é a experiência do consumidor. As instituições que não oferecerem bom atendimento vão perder o cliente rapidamente.

Isso porque as novas plataformas de pagamentos como PIX e open banking dão às pessoas mais poder sobre suas finanças, enquanto as fintechs forçam os bancos a se adaptarem a uma nova realidade.

O cenário é de proliferação dos bancos digitais e de eliminação da burocracia nas agências físicas, que tendem a perder relevância e se transformar em espaços conceituais nos quais a experiência de consumo seja prioridade.

Além disso, a conveniência de poder abrir uma conta em questão de minutos é uma conquista sem volta.

Mas, para que os benefícios se concretizem, é preciso endereçar adequadamente os desafios de segurança decorrentes da agilidade promovida pelos serviços digitais, como a checagem de informações no processo de onboarding de novos clientes.

Baixe o check list para fazer um onboarding digital ágil e seguro

Esse é um movimento irreversível: com a descentralização do acesso ao crédito e a flexibilidade gerada pela tecnologia, a competição entre as instituições financeiras só tende a aumentar. Quem ganha com isso são os consumidores, tanto em qualidade de atendimento quanto em melhores ofertas financeiras.

Quer saber como a Neoway pode ajudar você a se adaptar a essas mudanças? Fale com um de nossos especialistas.