O setor financeiro é um dos mais dinâmicos e competitivos em uma economia que é cada vez mais movida a dados. A digitalização da indústria nos últimos anos não apenas acelerou as transformações, mas abriu um novo mundo de possibilidades para os clientes. Resultado: adeptos da tecnologia como somos no Brasil, alcançamos o primeiro lugar no mundo em número de contas abertas em bancos digitais. Além disso, a praticidade de cuidar do dinheiro pela internet contribuiu para o aumento do número de contas por pessoa, que já passa de 5.

Um mercado com essas características não passa despercebido dos criminosos: só no ano passado, foram 5,6 milhões de tentativas de fraudes no Brasil. Especialistas destacam que o alvo preferido são as contas em bancos digitais, sendo que a maioria dos ataques acontece via engenharia social, quando as pessoas são enganadas e cedem dados pessoais voluntariamente para os fraudadores. Tendo em vista o número alarmante de golpes e a forte regulamentação do mercado, que conta com órgãos como CVM e BACEN, dá para afirmar sem medo de errar: fazer a gestão de riscos no setor financeiro não é nada trivial.

Um pouco de história

A evolução do compliance teve fases muito marcantes. Começou com uma autorregulação individual e espontânea, sem uma metodologia padrão e com foco na conformidade de procedimentos internos e externos. Na sequência, veio uma fase de autorregulação a partir de exigências legais, o que fomentou um compliance ainda focado na conformidade normativa, mas primordialmente focado em adotar uma metodologia (ainda rudimentar) para evitar a responsabilização jurídica e adequar as atividades empresariais aos critérios exigidos em lei e supervisionados por órgãos reguladores.

Inclusive, alguns remetem o início do uso do termo “compliance” à grande crise da Bolsa de Valores de Nova York, em 1929, que sacudiu não apenas a economia americana, mas trouxe efeitos para o mundo todo, tornando necessário criar-se regras para regular o mercado de capitais (o Ato de Emergência Bancária, por exemplo, aprovado pelo Congresso em 1933, fez parte de uma pacote de medidas para restaurar a confiança no sistema financeiro do país). De fato, essa fase foi um ponta pé inicial para o surgimento de autoridades regulatórias independentes como temos hoje.

Em 1975, o compliance também ganhou destaque no setor financeiro com a formação do Comitê de Supervisão Bancária da Basiléia, um movimento que reuniu representantes dos bancos centrais de 10 países para definir padrões seguros para transações financeiras. O acordo ecoou no Brasil e, por aqui, o Banco Central usou esse impulso para editar regras de conduta aplicadas ao setor financeiro. Finalmente, em 1977, veio o Foreign Corrupt Practices Act, legislação anticorrupção mais conhecida no mundo e um grande catalisador para a implementação de uma nova geração de leis aplicadas às empresas, a qual inspirou a nossa atual Lei Anticorrupção (12.846 de 2013) que, este ano, completou 10 anos.

Passadas essas duas fases evolutivas, atualmente temos um compliance multidisciplinar, com metodologias específicas baseadas na geração de valor para o negócio e gestão de riscos, com foco na formação de uma cultura organizacional pautada nos valores corporativos da ética e integridade, e um sistema que vise a prevenção, detecção e remediação de desvios de conduta. Em geral, percebemos que quanto mais regulado for o mercado, mais bagagem histórica dessa trajetória de amadurecimento do compliance a empresa tem. Nessa mesma linha, a atuação do departamento de compliance nessas empresas tende a ter um papel mais crítico para o negócio e um maior investimento por parte da organização, haja vista a fiscalização externa. Por outro lado, em mercados não regulados ou empresas mais novas que não viveram essa evolução, tem-se o compliance “pela dor ou pelo amor”. Aprendamos, então, com as experiências vividas pelo compliance desses setores, como, por exemplo, o financeiro.

Dados e tecnologias para gerir os riscos

Os bancos têm suas atividades fiscalizadas de perto pelos reguladores e encontraram na análise de dados e na tecnologia uma forma eficaz e eficiente de fazer a gestão de riscos. Mas, nem sempre foi assim. Uma viagem no tempo não muito distante mostra como as coisas eram bem diferentes (e analógicas). Até 2005, na BM&F, e 2009, na Bovespa, instituições que hoje compõem a B3, as negociações eram feitas presencialmente no pregão viva-voz pelos operadores da bolsa de valores. A compra e venda dos ativos eram anunciadas por meio de gestos e berros, com telefones e anotações em papel. Um prato cheio para fraudes e erros, e uma realidade impensável nos dias de hoje. Em pleno 2023, qualquer pessoa cadastrada em uma corretora de investimentos tem acesso ao home broker via internet, no conforto de sua casa, e pode negociar inclusive papéis em outros países sem precisar falar com ninguém.

Estamos hoje na era da comunicação digital. Inovação não é mais um fator de vantagem competitiva, mas sim uma necessidade tanto para o negócio, quanto para a gestão das ameaças ao negócio. Inovação, neste último caso, é utilizar tecnologias que permitam se aproximar cada vez mais do ponto ótimo entre negócio e gestão dos riscos, ou seja, usar meios que ampliem o conhecimento sobre os terceiros com quem a empresa se relaciona, mapeiem a probabilidade de fraudes e, ao mesmo tempo, permitam uma atuação preventiva sem causar fricções no processos internos, na entrada de novos clientes ou no negócio como um todo. É a construção, por exemplo, de um processo de know your client (KYC) de olho na experiência do próprio cliente e na tomada de decisão orientada por evidências. Considerando, ainda, que hoje é possível abrir uma conta digital em minutos, os bancos precisaram se munir de tecnologias rodando em segundo plano para interpretar e verificar informações de forma automatizada, tais como, checagem e validação de dados, documentoscopia aliada à biometria facial, e scores de propensão a fraudes.

No Febraban Tech 2023, o maior evento de inovação para o setor financeiro no Brasil, assisti a um painel muito interessante sobre as “dores” de gestão de riscos nesse ambiente complexo. A principal mensagem que captei foi a necessidade de equilibrar uma boa experiência do cliente, com agilidade e fluidez no processo de abertura de contas, e segurança para evitar fraudes. Quando bem feito, esse processo resulta na geração de receita rápida, vez que as análises de compliance são automatizadas e não precisam passar pelo crivo humano, o que, por outro lado, consomem tempo, recursos e pode levar a imprecisões.

O perfil do cliente com o qual os bancos estão lidando é, hoje, muito mais exigente do que 10 ou 20 anos atrás quando as opções eram escassas. Segundo Nuno Pires, head de vendas globais na Feedzai, um dos participantes do painel, as pessoas não querem ser tratadas como um grupo de clientes padronizados. Elas querem ser tratadas como indivíduos que têm experiências personalizadas. Trazendo o conceito para o mundo da gestão das fraudes, significa dizer que quanto mais a instituição financeira entender sobre o comportamento de determinado consumidor, mais preditiva será a atuação dela e, portanto, mais cirúrgica na gestão do risco. Imagine quão bom seria, por exemplo, se o banco conseguisse interpretar que você está em viagem internacional e que, por isso, está fazendo compras em outra moeda pelo cartão de crédito, ao invés de simplesmente barrar uma transação legítima por suspeita de fraude e bloquear o seu cartão.

No setor financeiro também é obrigatória a implementação de um programa de prevenção à lavagem de dinheiro (PLD). Para fazer a gestão desse risco, as instituições financeiras se preocupam não só com a etapa de entrada do cliente, mas também com a manutenção desse cliente na base. Para tanto, faz-se necessário o monitoramento contínuo de dados públicos com base em red flags sensíveis definidas para cada nível de risco do cliente. São acompanhados de perto o surgimento de novos processos judiciais, as mudanças de quadros societários, as alterações de CNAE, a inclusão de pessoas ou empresas em listas restritivas, entre outras informações que possam indicar suspeitas de irregularidades.

Tratam-se de processos que dão mais segurança e agilidade às análises de compliance. E o exemplo do uso de tecnologia pelas instituições financeiras para evitar crimes como fraude e lavagem de dinheiro é muito valioso para outros setores. Além de conseguir responder à altura uma ameaça que se sofistifica constantemente e pode acarretar consequências sérias, mostra a importância da proteção do negócio.

Sensação de segurança importa

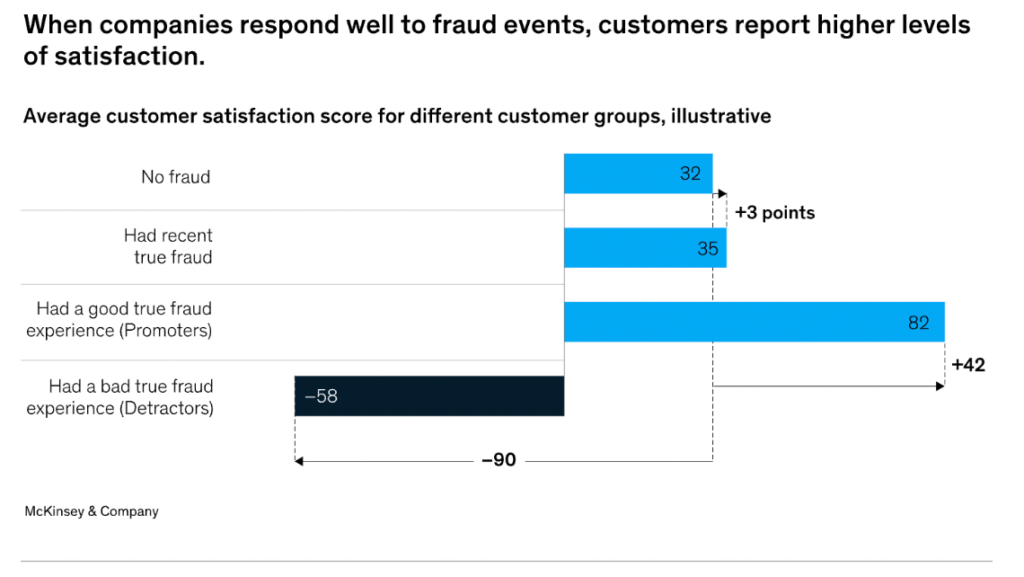

Segundo a consultoria McKinsey, a sensação de segurança nos serviços financeiros é de suma relevância para o consumidor. A pesquisa concluiu que o nível de satisfação dos clientes aumenta quando as empresas respondem bem a eventos de fraudes, sendo transparentes e prestando toda a assistência necessária. Nesses casos, inclusive, o índice de satisfação é maior do que quando não há fraudes (veja no gráfico: 82 x 32 pontos). Por outro lado, quando a resposta a incidentes é ruim, os clientes se tornam detratores da marca.

Isso mostra o quão estratégico para o negócio é a existência de processos eficazes e eficientes para a gestão da fraude. O impacto negativo na marca e na reputação da empresa é latente (58 pontos negativos). Lido de outra forma, a pesquisa mostra o potencial de geração de valor que o compliance pode ter para uma empresa com uma gestão de risco que promova uma boa experiência do cliente.

As lições que ficam

O combate eficaz e eficiente a desvios de conduta começa com o entendimento da alta liderança sobre o valor de desenhar uma estratégia robusta de gestão de riscos de ponta a ponta. Envolve a conscientização de todos os stakeholders para a defesa dos ativos da organização, de modo que a contratação de soluções tecnológicas é apenas a última parte de um trabalho multidisciplinar de prevenção a perdas que dá ao compliance a devida importância como um pilar de negócios.

A complexidade enfrentada na busca pelo compliance em um ambiente altamente regulado ecoa em outros mercados e, também, dentro das empresas. É notável o aumento da preocupação das áreas comerciais com o parecer regulatório na hora de fechar negócios, de criar produtos e prestar serviços. Nesse contexto, o setor financeiro tem muito a nos ensinar: do atendimento às inúmeras normas e regulações com precisão e agilidade, ao ganho de proporcionar uma melhor experiência ao cliente a partir desses mesmos processos de gestão de risco robustos e céleres. Todos ganham: o mercado, a empresa, os fornecedores e o cliente.