Índice

- O que é open insurance?

- Benefícios do Open Insurance

- Principais desafios para a implementação do Open Insurance

- Conclusão

O open insurance promete trazer importantes vantagens para os consumidores, já que tem como objetivo utilizar o compartilhamento de dados entre seguradoras para que elas possam oferecer produtos personalizados aos clientes.

Durante o meu dia a dia, converso muito com profissionais do mercado segurador e percebo um crescente interesse pelas mudanças trazidas pela transformação digital para o mercado, para a sociedade e sobre seus efeitos para o setor de seguros.

A imensa quantidade de dados, transacionados a todo momento, permitiu que o segmento se tornasse muito mais eficiente em diversos processos. Na hora de aprovar novos segurados ou identificar fraudes em sinistros, a tecnologia é protagonista. Mas, este cenário também trouxe desafios à altura, principalmente relacionados à segurança dos negócios.

Neste artigo, vamos explicar o que é o open insurance, como ele poderá impactar seguradoras e segurados, e como as empresas de seguros precisam se preparar para essa nova realidade.

O que é open insurance?

Assim como o open finance e open banking — que tem como objetivo estimular o compartilhamento de dados dos correntistas entre os bancos, para que essas instituições possam oferecer produtos e condições de pagamento personalizadas e mais aderentes às necessidades dos clientes —, o open insurance também pretende gerar novas e melhores oportunidades de negócios para as seguradoras e seus clientes, por meio da análise de seus dados.

Isso deverá acontecer de forma orgânica, a partir do momento que os consumidores de produtos e serviços de seguros, previdência complementar aberta e capitalização, autorizarem o compartilhamento das suas informações com diferentes seguradoras, a fim de receber propostas de acordo com suas necessidades.

Informações como dados de pagamento, seguros contratados, sinistralidade, entre outros, podem ajudar a entender seu perfil e como adaptar os produtos oferecidos pelas seguradoras para os clientes.

É importante destacar que o compartilhamento das informações só poderá ser feito com o devido consentimento do cliente.

De acordo com a Superintendência de Seguros Privados (SUSEP), que comanda o processo de implantação do open insurance: “O consentimento deve se caracterizar como manifestação livre, informada, prévia e inequívoca de vontade, feita por meio eletrônico, pela qual o cliente concorda com o compartilhamento de dados ou de serviços para finalidades determinadas.”

O Brasil será pioneiro na implementação desse sistema, por isso as seguradoras precisam se preparar para a adaptação exigida. A seguir, explicamos alguns dos benefícios trazidos pelo open insurance.

Benefícios do Open Insurance

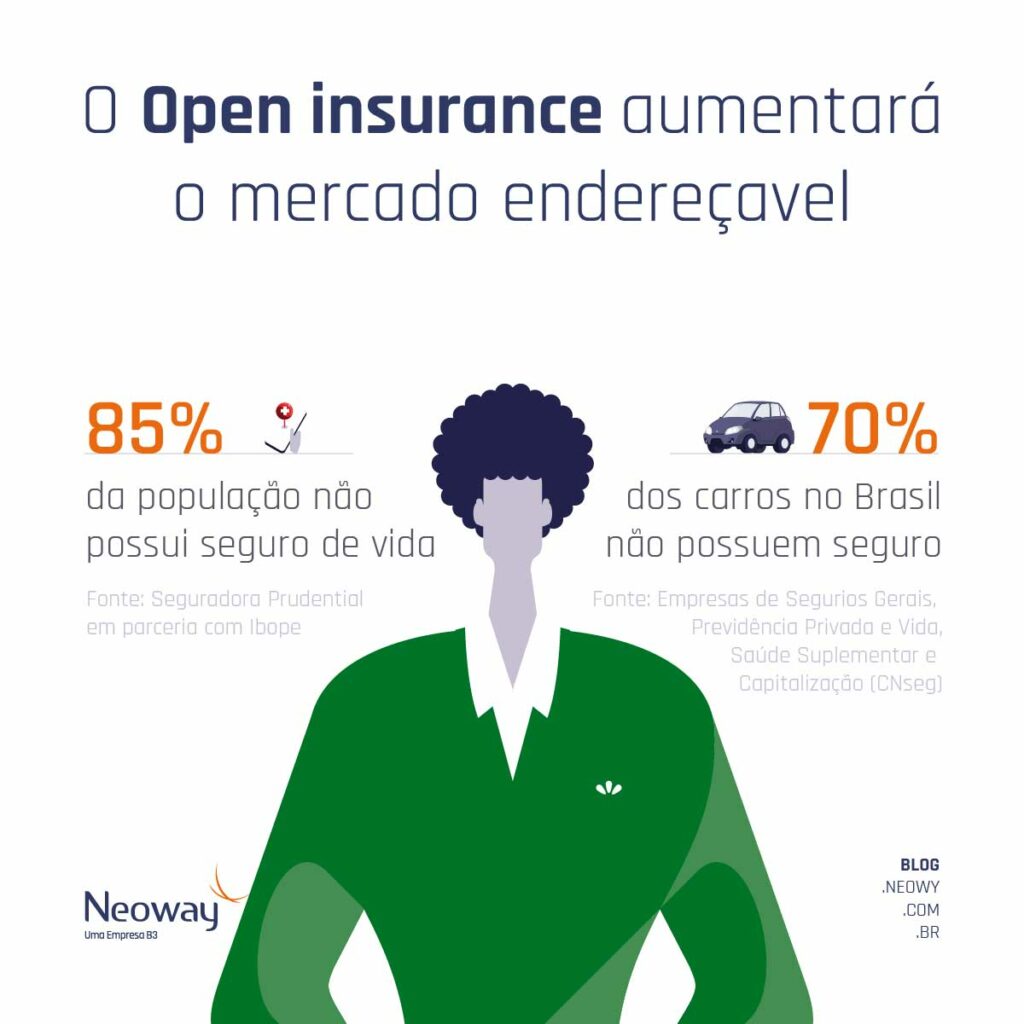

O benefício mais claro para as seguradoras é o aumento do mercado endereçável. Um estudo da Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização (CNseg), realizado em 2021, apontou que 70% dos carros no Brasil não possuem seguro.

Já quando o assunto é seguro de vida, outra pesquisa, realizada em 2019 pela seguradora Prudential em parceria com o Ibope, revelou que apenas 15% dos brasileiros contrataram essa modalidade de proteção.

Muitas vezes, a falta de cobertura se deve ao fato dos produtos comercializados hoje pelas seguradoras não atenderem aos anseios e necessidades do público, principalmente aqueles que entendem o seguro como um simples gasto a mais no orçamento e, por isso, não consideram importante contratar.

A expectativa é que o compartilhamento de dados permitirá entender melhor as características dessas pessoas, que hoje não possuem cobertura, e desenvolver produtos que caibam no bolso e nas demandas de cada perfil.

Adicionalmente, será possível aumentar o escopo e a quantidade de dados analisados para tomar melhores decisões sobre a cobertura oferecida e o valor cobrado de cada cliente.

Os consumidores, por sua vez, terão mais facilidade para comparar os produtos ofertados e escolher o melhor custo benefício, e, se desejarem fazer uma portabilidade, a troca de uma seguradora para outra será mais rápida e fácil do que nunca.

Outro ponto importante, tanto para as seguradoras quanto para os clientes, é a possibilidade de manter um relacionamento digital, que permite ser mais ágil tanto no atendimento diário quanto nas demandas de orçamento, por exemplo. Sem precisar se deslocar para interagir, os clientes precisarão de ambientes (aplicativos, sites, entre outros) seguros e intuitivos que realmente facilitem a comunicação.

Como é possível perceber, serão mudanças profundas, e toda mudança traz também desafios. A seguir, destacamos as principais dificuldades que venho observando no dia a dia dos profissionais de seguros.

Principais desafios para a implementação do Open Insurance

Apesar do aumento do mercado endereçável, as seguradoras também precisarão encarar uma maior competitividade na hora de atrair e fidelizar os clientes. Isso porque os concorrentes terão acesso aos dados dos usuários, o que fará com que tenham mais insumos para criar ofertas personalizadas e mais atrativas.

Nessa disputa pelo usuário, será essencial definir o perfil do seu cliente ideal, ou seja, aquele que traz maior rentabilidade para o negócio. Afinal, pensando no longo prazo, não faz sentido gastar esforços para conquistar um cliente com pouco potencial de aumento de contrato ou muitas chances de dar churn.

Outro desafio é conseguir transacionar os dados entre as seguradoras. Para isso, será necessário construir um ambiente seguro para conectá-los. Isso pode ser feito, por exemplo, por meio das chamadas APIs.

Application Programming Interface (API) é como uma “ponte” que integra sistemas e permite que aplicativos conversem uns com os outros, sem a intervenção dos usuários.

Como já tem acontecido, a segurança será um fator cada vez mais relevante à medida que os tipos de golpes e fraudes vão acompanhando as novas tecnologias. O investimento em ações de prevenção e na construção de infraestruturas é essencial para se prevenir dessas ameaças recorrentes.

Conclusão

Assista ao vídeo abaixo e saiba como a Claro Brasil utiliza as soluções de prevenção à fraude da Neoway:

Fale com um de nossos especialistas e conheça as soluções da Neoway para seguradoras, entendendo como elas podem ajudá-los a conquistas mais clientes e proteger sua empresa contra os riscos.