A recuperação de crédito é uma forma de reaver valores em aberto de clientes ou parceiros inadimplentes. Um meio para realizar esse resgate é o bloqueio judicial de valores e bens, quando o credor busca a via extrajudicial ou judicial para que a dívida seja paga.

Vale destacar que a inadimplência interfere negativamente na operação das empresas credoras, especialmente no equilíbrio financeiro e até nos investimentos a serem feitos para o crescimento do negócio.

Atualmente, essa é uma preocupação crescente. Segundo pesquisa da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), 3 a cada 4 brasileiros estão endividados, número que traz um alerta para as empresas que concedem crédito.

Neste post, veja o que é bloqueio judicial, como ocorre, em quais casos pode acontecer, como encerrá-lo e como a Neoway pode ajudar a sua empresa a utilizá-lo na recuperação de crédito.

O que é bloqueio judicial e como ele ocorre?

O bloqueio judicial é uma medida tomada pela Justiça em relação a processos judiciais relacionados ao não pagamento de dívidas ou por inconsistências junto à Receita Federal.

Uma vez que a dívida já está consolidada, ou seja, após a apresentação dos fatos e das provas que demonstrem a existência do débito, ocorre o bloqueio. Posteriormente, são apresentadas propostas para regularização da dívida com o credor, além da oportunidade para que o devedor apresente sua defesa. Se não o fizer, é enviada uma notificação judicial.

Se mesmo após notificado o devedor não arcar com sua inadimplência, a Justiça solicita o levantamento dos seus bens e valores em conta, com o objetivo de averiguar se eles podem ser penhorados para o pagamento da dívida.

A depender do valor do débito, o juiz responsável pode determinar o bloqueio total desses ativos ou apenas parcial. Esses valores, então, podem ser guardados, a pedido do juiz, por um banco conveniado do sistema judiciário do estado em que corre a ação.

O bloqueio judicial é feito por meio do sistema do Banco Central do Brasil. O BCP deve informar ao juiz todas as contas que constam em nome daquele CPF ou CNPJ alvo da ação e relatar às instituições financeiras nas quais essas contas serão bloqueadas.

Importante notar que não podem ser bloqueados valores em contas salário ou que recebam valores relativos à aposentadoria, uma vez que se trata da fonte de sustento da pessoa. Outra limitação importante é que o total bloqueado não pode ultrapassar o valor correspondente a 40 salários mínimos. Esses bens são chamados de impenhoráveis.

Por sua vez, as empresas não podem ter bloqueado os valores necessários para o pagamento dos salários dos seus funcionários. Por isso, dependendo do processo, o juiz pode pedir a retenção parcial de valores da organização e incluir as contas dos sócios no pedido de bloqueio judicial.

E, caso a empresa possua débitos na Dívida Ativa da Fazenda Pública, seu saldo bancário poderá ser bloqueado antes mesmo de receber a ação de cobrança. Isso é feito para evitar que os responsáveis movimentem as contas da organização como forma de escapar do bloqueio judicial.

Saiba mais sobre Cadastro Positivo e como dados permitem um score de crédito mais justo e inclusivo neste episódio do podcast Bites & Business:

Em quais casos pode haver bloqueio judicial e como se dá esse processo?

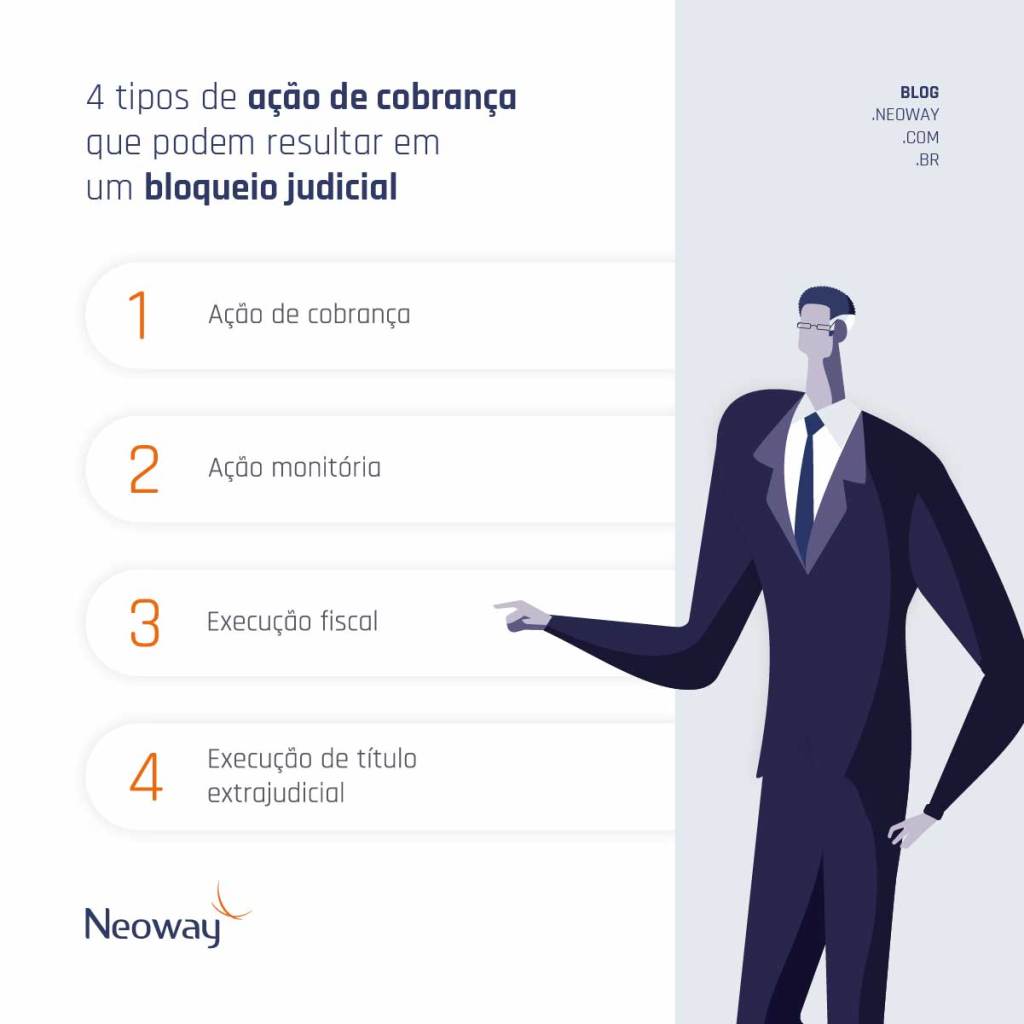

Existem quatro tipos de ação de cobrança que podem resultar em um bloqueio judicial:

- Ação de cobrança;

- Ação monitória;

- Execução fiscal;

- Execução de título extrajudicial.

O bloqueio judicial não pode ocorrer sem motivo comprovado e tampouco ser feito por iniciativa própria da instituição financeira, isto é, sem solicitação de um juiz.

O bloqueio de bens e valores só pode acontecer mediante decisão judicial que justifique o pedido. Uma vez que isso foi feito, a pessoa – física ou jurídica – deve ser comunicada sobre o bloqueio de valores e bens e sobre como proceder para desbloqueá-los.

Os bancos, por sua vez, devem fornecer as informações necessárias para os títulos, repassando, com total transparência, o valor bloqueado, o número do processo na Justiça, número da vara e autor.

Todos os passos devem ser claramente notificados. Então, assim como acontece com a decisão sobre o bloqueio dos bens, o banco deve ser informado sobre o eventual desbloqueio dos valores.

Leia mais: Cobrança de dívidas: como criar processos eficientes

Como encerrar um bloqueio judicial?

Não existe um prazo mínimo ou máximo para o bloqueio judicial. Uma vez que o pedido foi expedido pelo juiz, os valores são colocados em uma conta judicial até o momento do desbloqueio ou até que sejam transferidos para o credor e, assim, ocorra a quitação da dívida.

Leia mais: Recuperação de crédito com uso de Big Data Analytics

Quando o débito que motivou o bloqueio é sanado, a Justiça requisita o desbloqueio junto às instituições financeiras. Novamente, essa notificação deve ser feita por meio do sistema do Banco Central.

É necessário destacar que podem ocorrer bloqueios indevidos da conta da pessoa ou empresa. Geralmente, isso se dá por conta de falhas judiciais, como erros na indicação do CPF ou CNPJ ou o bloqueio de bens impenhoráveis.